Более 10 миллионов человек пользуются полисом ДМС и получают медицинское обслуживание, которое оплачивает работодатель. Согласно исследованиям одного из ведущих российского сервиса по подпору персонала, 70% кандидатов отмечают, что наличие ДМС является преимуществом при выборе работодателя.

Корпоративное медицинское обслуживание остаётся одним из самых эффективных и бюджетным способом повысить лояльность сотрудников. Введение корпоративной медицины открывает доступ к качественным услугам от престижных клиник, сотрудники чувствуют себя в безопасности, видят, что о них заботятся. В то время как повышение заработной платы или выплата премии на эквивалентную сумму, навряд ли значительно изменит отношение к работодателю. К тому же на сегодняшний день сложно привлечь высококвалифицированных сотрудников без хорошего социального пакета.

Компании платят за страховку фиксированную сумму, несмотря на то, что сотрудник может ей ни разу не воспользоваться. Таким образом, большая половина денег может оказаться неизрасходованной.

Задумывались ли вы, куда девается та сумма денег, которую работодатель заплатил за страхование своих сотрудников в начале года и которая оказалась неизрасходованной? Эта сумма останется у страховой компании.

Как в такой ситуации переход на самострахование (eng. self-insurance, self-funding) поможет сократить расходы на медицинское страхование?

Основной принцип самострахования – это возможность оплачивать только те медицинские услуги, которыми сотрудники фактически воспользовались, а не покупать полис ДМС, при котором вся сумма останется у страховой компании, даже если за год к врачу обратится только треть ваших сотрудников.

Самофинансирование позволяет владельцам бизнеса создавать собственные страховые планы и управлять ими не подвергаясь ограничениям, затратам на работу с традиционными страховыми компаниями.

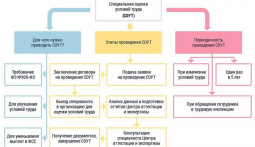

При самостраховании работодатель берет на себя риск предоставления медицинского страхования для своих сотрудников, что отличает самострахование от традиционной модели, когда работодатель выплачивает страховые взносы страховой компании, которая затем несет ответственность за оплату всех требований.

Работа по модели селф-иншуранс исключает нецелевые расходы, работодатель при этом сам может корректировать наполнение программы и список доступных клиник.

Важно, что для сотрудников самострахование выглядит так же, как и традиционное страхование. Различие заключается в том, что расходы оплачиваются работодателем, и управляются сторонним администратором (ТРА).

В конце периода неиспользованные средства резервируются на случай, если кому-то из сотрудников потребуется дорогостоящее лечение, либо инвестируются в превентивную медицину.

Избежать же риск увеличения расходов на страхование поможет перестрахование stop-loss или Stop-loss insurance.

Почему лучше работать с брокером-консультантом по льготам при самофинансируемой страховке?

В вашей компании не работают эксперты или врачи. Работая самостоятельно, вы рискуете переплатить, например, если в список услуг или назначений могут включить то, что на самом деле не требуется.

Какие же главные преимущества привлечения брокера-консультанта, специализирующегося в данной области:

- проанализирует ваши затраты на медицинское страхование;

- составит конкретный план;

- подберет сеть поставщиков медицинских услуг;

- подберет стороннего администратора (TPA) для управления подачей заявок и администрированием;

- проконсультирует по всем вопросам местного здравоохранения;

- настроит тип плана исходя из вашего размера компании;

- адаптирует план в зависимости от состояния здоровья сотрудников;

- снизит ваши расходы за счет устранения накладных расходов.

«Мало кто в России предлагает медицинское обслуживания по модели селф-фандинг. В то время как на западе она давно занимает лидирующие позиции на рынке корпоративной медицины, - говорит генеральный директор компании «Ин 2 Матрикс», Жерард Балтазар.

Жерард Балтазар

Самострахование для компаний среднего размера и крупных не является обычным способом получения медицинского страхования. Несмотря на то, что самострахование — наиболее ранний и простой метод организации страховой защиты. Данный инструмент позволяет более эффективно расходовать бюджет на медицинское страхование сотрудников и снизить затраты. За счет фиксированной стоимости администрирования, отсутствии комиссии, компании получают немедленную экономию средств на 13-15% в год».

Какие основные преимущества перехода на самофинансируемый план медицинского страхования выделяет Жерард?

Затраты: компании контролируют на что расходуются средства и то, что выплаты в клинику были направлены именно на лечение сотрудников.

Выплаты: нет фиксированных выплат страховой премии, оплата по факту наступления страхового случая.

Отчетность: постоянный доступ к отчетности, нет необходимости запрашивать и разбираться в сложных расчетах страховых компаний.

Экономия: экономия бюджета на страховых премиях. Аналогичное страховое покрытие с меньшими затратами.

Прозрачность: компании знают, сколько они тратят на медицинское обслуживание работников.

«Мы в Ин2Матрикс не придумали это решение с ноля, мы всегда предлагаем нашим клиентам экономически эффективные решения» - отмечает Жерард.

Переход на самофинансирование - это способ сократить расходы на медицинское страхование. Если вы имеете относительно здоровую рабочую силу, то самострахование может быть правильным решением для вас. Также бюджет можно оптимизировать в долгосрочной перспективе, так как работодатель будет понимать, чем чаще всего болеют сотрудники и какие профилактические меры можно принимать, чтобы сократить заболеваемость.

Изображение Gerd Altmann с сайта Pixabay

Поделиться